Bagaimana Pengaturan Kripto di Indonesia di tahun 2026?

sejak 10 januari 2025 pengawasan kripto secara resmi beralih dari bappepti ke OJK dan BI

Ringkasan Eksekutif

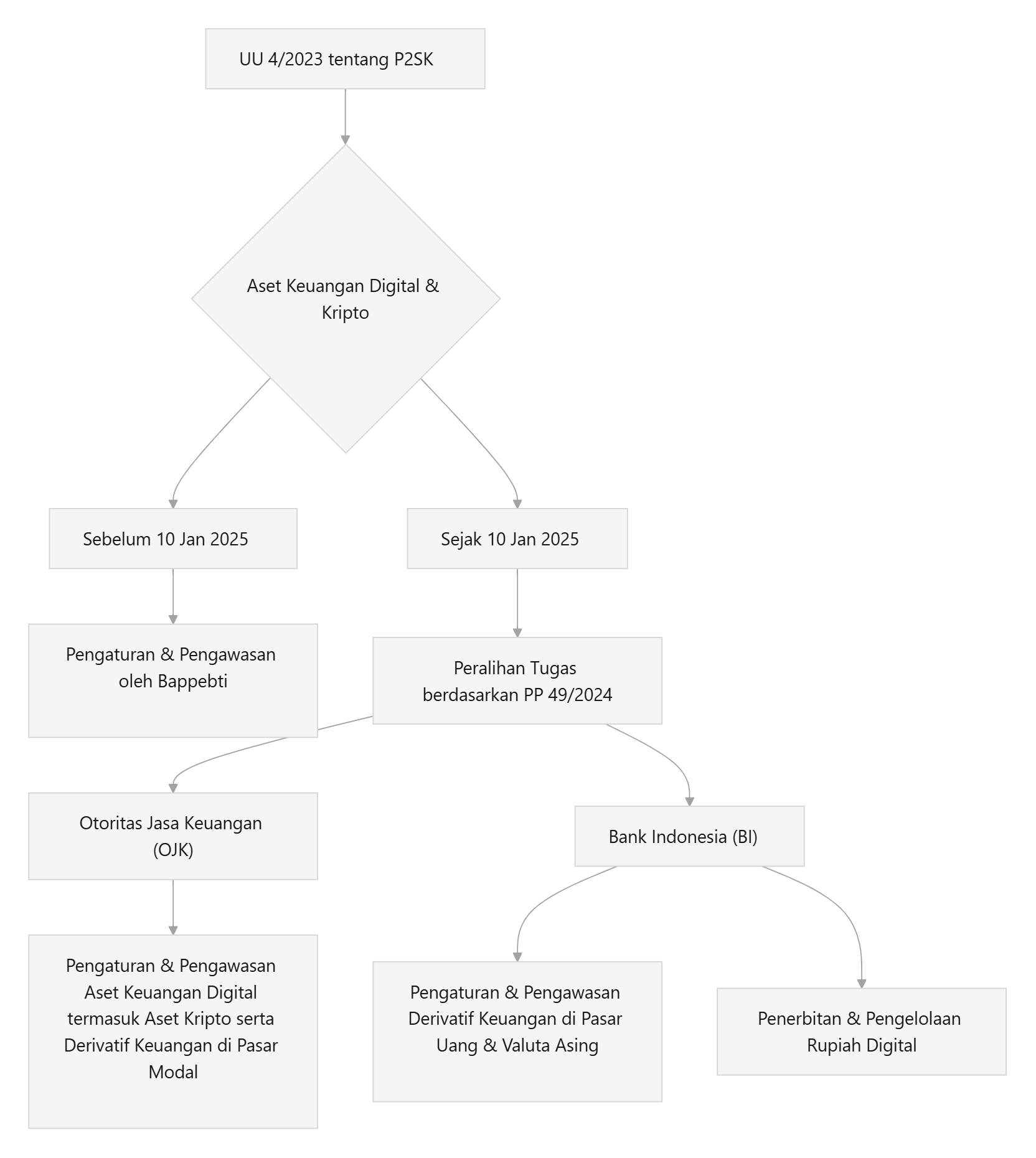

Pengaturan mengenai kripto di Indonesia telah mengalami perkembangan signifikan, terutama dengan adanya Undang-Undang Nomor 4 Tahun 2023 tentang Pengembangan dan Penguatan Sektor Keuangan (UU P2SK) dan Peraturan Pemerintah Nomor 49 Tahun 2024 tentang Peralihan Tugas Pengaturan Dan Pengawasan Aset Keuangan Digital Termasuk Aset Kripto Serta Derivatif Keuangan. Sejak 10 Januari 2025, tugas pengaturan dan pengawasan aset keuangan digital termasuk aset kripto telah beralih dari Badan Pengawas Perdagangan Berjangka Komoditi (Bappebti) ke Otoritas Jasa Keuangan (OJK) dan Bank Indonesia (BI), sesuai dengan kewenangan masing-masing.

Diagram Peralihan Tugas Pengaturan dan Pengawasan Aset Kripto

Penjelasan Lengkap

Regulasi kripto di Indonesia melibatkan beberapa lembaga dan diatur dalam berbagai tingkatan perundang-undangan. Berikut adalah poin-poin penting mengenai peraturan kripto di Indonesia:

1. Peralihan Kewenangan Pengaturan dan Pengawasan

Sejak 10 Januari 2025, terjadi perubahan mendasar dalam struktur pengaturan dan pengawasan aset kripto di Indonesia:

Dasar Hukum: Peralihan tugas ini diamanatkan oleh Undang-Undang Nomor 4 Tahun 2023 tentang Pengembangan dan Penguatan Sektor Keuangan (UU P2SK) Pasal 312 ayat (1) dan (2) yang mewajibkan transfer pengaturan dan pengawasan aset keuangan digital, termasuk aset kripto, dari badan pengawas perdagangan komoditi (Bappebti) ke otoritas sektor keuangan. Ketentuan lebih lanjut diatur dalam Peraturan Pemerintah Nomor 49 Tahun 2024 tentang Peralihan Tugas Pengaturan Dan Pengawasan Aset Keuangan Digital Termasuk Aset Kripto Serta Derivatif Keuangan.

Pembagian Tugas:

Otoritas Jasa Keuangan (OJK): Bertanggung jawab atas pengaturan dan pengawasan Aset Keuangan Digital termasuk Aset Kripto serta Derivatif keuangan yang merupakan instrumen Efek di Pasar Modal. Hal ini diperjelas dalam PP 49/2024 Pasal 2 huruf a.

Bank Indonesia (BI): Bertanggung jawab atas pengaturan dan pengawasan Derivatif keuangan yang merupakan instrumen di Pasar Uang dan Pasar Valuta Asing, serta penerbitan dan pengelolaan Rupiah digital. Ini sesuai dengan PP 49/2024 Pasal 2 huruf b.

Definisi: PP 49/2024 Pasal 1 angka 2 mendefinisikan Aset Kripto sebagai representasi digital dari nilai yang dapat disimpan dan ditransfer menggunakan teknologi buku besar terdistribusi (seperti blockchain), tidak dijamin oleh otoritas pusat seperti bank sentral, tetapi diterbitkan oleh pihak swasta, dan dapat ditransaksikan, disimpan, serta dialihkan secara elektronik (berupa koin digital, token, atau representasi aset lainnya, termasuk aset kripto terdukung dan tidak terdukung).

Pelaksanaan: Kegiatan penawaran dan perdagangan Aset Keuangan Digital termasuk Aset Kripto serta infrastruktur pendukungnya harus memenuhi persyaratan yang diatur oleh OJK, sebagaimana disebutkan dalam PP 49/2024 Pasal 4.

2. Pengaturan Otoritas Jasa Keuangan (OJK)

Peraturan Otoritas Jasa Keuangan Nomor 27 Tahun 2024 tentang Penyelenggaraan Perdagangan Aset Keuangan Digital Termasuk Aset Kripto, yang telah diubah dengan Peraturan Otoritas Jasa Keuangan Nomor 23 Tahun 2025, mengatur secara spesifik penyelenggaraan perdagangan aset keuangan digital:

Jenis Aset Keuangan Digital: Terdiri dari Aset Kripto dan Aset Keuangan Digital lainnya, termasuk derivatif Aset Keuangan Digital, sebagaimana diatur dalam POJK 27/2024 Pasal 3A.

Kriteria Aset Kripto yang Diperdagangkan: Aset Kripto yang diperdagangkan di Pasar Aset Keuangan Digital harus memenuhi beberapa kriteria, di antaranya:

Sebagai representasi nilai secara digital yang utama.

Menggunakan teknologi buku besar terdistribusi yang dapat diakses publik.

Memiliki utilitas dan/atau didukung oleh aset.

Dapat ditelusuri atau tidak memiliki fitur untuk menyamarkan atau menyembunyikan data kepemilikan dan transaksi.

Telah dilakukan penilaian dengan metode yang ditetapkan dalam peraturan dan tata tertib Bursa.

Daftar Aset Keuangan Digital: Bursa menetapkan Daftar Aset Keuangan Digital, termasuk daftar Aset Kripto, dan Penyelenggara Perdagangan Aset Keuangan Digital dilarang memperdagangkan aset di luar daftar tersebut, berdasarkan POJK 27/2024 Pasal 9.

3. Status Komoditas Aset Kripto

Sebelum peralihan kewenangan, Peraturan Menteri Perdagangan Nomor 99 Tahun 2018 tentang Kebijakan Umum Penyelenggaraan Perdagangan Berjangka Aset Kripto (crypto Asset) Pasal 1 telah menetapkan Aset Kripto sebagai Komoditi yang dapat dijadikan Subjek Kontrak Berjangka yang diperdagangkan di Bursa Berjangka. Meskipun kewenangan pengawasan telah beralih, status aset kripto sebagai komoditas ini tetap menjadi dasar penting dalam kerangka regulasi.

4. Perpajakan Aset Kripto

Transaksi perdagangan aset kripto dikenai pajak sesuai dengan ketentuan yang berlaku:

Dasar Hukum: Peraturan Menteri Keuangan Nomor 50 Tahun 2025 tentang Pajak Pertambahan Nilai dan Pajak Penghasilan atas Transaksi Perdagangan Aset Kripto.

Pajak Pertambahan Nilai (PPN):

Penyerahan Aset Kripto yang dipersamakan dengan surat berharga tidak dikenai PPN, sebagaimana diatur dalam PMK 50/2025 Pasal 2 ayat (1).

Jasa penyediaan sarana elektronik untuk memfasilitasi perdagangan Aset Kripto dan/atau jasa verifikasi transaksi Aset Kripto oleh Penambang Aset Kripto dikenai PPN, sebagaimana diatur dalam PMK 50/2025 Pasal 2 ayat (2).

Besaran tertentu PPN untuk penambang aset kripto ditetapkan sebesar 20% dikali tarif PPN dikalikan dengan Dasar Pengenaan Pajak berupa penggantian, seperti diatur dalam PMK 50/2025 Pasal 8.

Pajak Penghasilan (PPh): Penghasilan yang diterima atau diperoleh Penjual Aset Kripto, Penyelenggara Perdagangan Melalui Sistem Elektronik, atau Penambang Aset Kripto sehubungan dengan Aset Kripto dikenai Pajak Penghasilan, sebagaimana diatur dalam PMK 50/2025 Pasal 10.

5. Rupiah Digital dan Mata Uang Digital oleh Bank Indonesia

Bank Indonesia memiliki peran penting dalam konteks mata uang digital, khususnya mengenai Rupiah Digital dan pemantauan mata uang digital yang diterbitkan pihak lain:

Virtual Currency: Peraturan Bank Indonesia Nomor 23/6/PBI/2021 Tahun 2021 tentang Penyedia Jasa Pembayaran Pasal 204 mengatur mengenai "uang digital yang diterbitkan oleh pihak selain otoritas moneter (virtual currency)" dengan karakteristik tertentu, dan menyatakan bahwa Bank Indonesia dapat melakukan pemeriksaan terhadap penerbitnya. Ini membedakan virtual currency dari Rupiah Digital yang merupakan kewenangan BI.

Rupiah Digital:

UU 4/2023 Penjelasan Pasal 2 ayat (2) dan Pasal 14A menegaskan bahwa Rupiah digital adalah Rupiah dalam bentuk digital yang dikeluarkan oleh Bank Indonesia dan merupakan kewajiban moneter Bank Indonesia, serta memiliki fungsi yang sama dengan Rupiah kertas dan logam. Bank Indonesia merupakan satu-satunya lembaga yang berwenang melakukan pengelolaan Rupiah digital.

Peraturan Bank Indonesia Nomor 11 Tahun 2024 tentang Pengendalian Moneter Penjelasan Pasal 22 juga mendefinisikan Rupiah digital dengan fungsi yang sama sebagai alat pembayaran yang sah.

Peraturan Bank Indonesia Nomor 3 Tahun 2026 tentang Uang Rupiah Kertas dan Logam Pasal 3 ayat (1) huruf c secara eksplisit memasukkan "Uang Rupiah digital" sebagai salah satu macam Uang Rupiah.